Хозяйственная деятельность любого действующего предприятия предполагает учет ее активов по разным экономическим критериям, в том числе и по ликвидационным параметрам. Что это может означать на деле?

Например, для развития предприятия и покупки нового оборудования нужны заемные средства, банки не могут рисковать своей наличностью и предлагают заявить о залоговом имуществе, которое будет выступать гарантом погашения средств.

Но у каждого имущества должна быть своя оценка, а банки могут принять к залогу имущество не по себестоимости, а только по ликвидационной оценке, то есть по той цене, за которую можно будет в случае невозврата кредитных средств, быстро его реализовать.

Ликвидационная стоимость — это

Понятия ликвидационной стоимости фигурируют во многих экономических расчетах, но в большинстве случаев оно применяется при реализации активов в случае ликвидации предприятия, то есть это суммы, которые могут пойти на расчеты с кредиторами, сотрудниками по завершению хозяйственной деятельности.

В одних случаях ее может хватить для полного расчета по возникшим задолженностям, а в других – еще образуется остаток средств, которые могут быть перераспределены между учредителями согласно их доле в уставном капитале.

Необходимость расчета ликвидационной стоимости имущества или активов может возникнуть при разных экономических ситуациях, например:

- В случае объявления хозяйствующего субъекта банкротом;

- Если есть решение о добровольном самораспуске компании;

- В случае нерентабельности от экономической деятельности хозяйствующего субъекта.

В большинстве случаев именно последний фактор является основополагающим для расчета стоимости реализации имущества по ликвидационной оценке.

Экономическое определение понятия

ЛС – это фиксированная оценка всего имущества предприятия, которое могло бы быть продано значительно ниже его фактической себестоимости, или рыночной оценке.

Этот показатель обуславливается сжатыми сроками реализации, поскольку именно от продажи по имущественным сделкам возникают денежные средства, направляемые для расчета по долговым обязательствам.

Предприятию, которое подлежит ликвидации по тем или иным экономическим факторам, нужны денежные средства как можно скорее, поэтому стоимость при ликвидации имеет заниженную оценку.

Но в то же время у предприятия образуются при продаже имущества значительные ресурсы для погашения долговых обязательств перед поставщиками, кредиторами, своими сотрудниками, и это порой бывает единственно правильным решением руководства организации при полной ликвидации компании.

Сами ликвидационные суммы могут возникать по разным экономическим операциям:

- От реализации выгодных активов не ограниченных по времени (более эффективный вариант образования ликвидационных средств);

- По ускоренной по времени схеме реализации со значительным занижением себестоимости имущества.

В конечном итоге в ликвидационное понятие стоимости всего имущества входит остаточная оценка с исключением всех расходов на проведение реализации активов предприятия.

Оценка ликвидационной стоимости

Во многом от профессионализма оценщика будет зависеть многое – сам ликвидационный фонд, суммы, которые могут поступить от реализации, и в конечном итоге – суммы вновь образовавшихся долгов по расчетам с кредитными организациями, поставщиками продукции и суммы, подлежащие уплате в качестве заработанной платы сотрудникам.

Различают только два основных подхода к установлению ликвидационной стоимости:

- Прямая оценка – в этом случае за ЛС принимается стоимость на аналогичные товарные или имущественные группы по методу статистического моделирования. Это наиболее приемлемая стоимость для реализации, но не всегда ее можно определить с большой долей достоверности, поскольку может отсутствовать информация по подобным проводимым сделкам;

- При косвенной оценке применяются показатели рыночной себестоимости, но за вычетом процента за срочное проведение сделок, порой он может доходить до половины настоящей цены за активы.

Наиболее точного результата можно достичь только при использовании обеих подходов к методу расчета, но такая возможность предоставляется не всегда.

Методы оценки ликвидационной стоимости

Итоговые подсчеты всей ликвидационной стоимости организации базируются на нескольких критериях:

Итоговые подсчеты всей ликвидационной стоимости организации базируются на нескольких критериях:

- Аналитике бухгалтерской отчетности, в которую обязательно включают анализ промежуточного ликвидационного баланса. По итогам аналитических вычислений составляется заключение, в котором должен содержаться вывод о наличии достаточных активов для покрытия всех должностных обязательств;

- Составляется оценочная ведомость имущества, которое подлежит реализации. Из него выделяют наиболее ликвидное, которое подлежит оценке по большей стоимости, и неликвидное, которое реализовать будет весьма трудно за настоящую его стоимость;

- Затем приступают к самому процессу оценки, причем используется разная методика выявления конечной себестоимости имущества. Но самой распространенной является сравнительный метод, когда анализируется приблизительная себестоимость аналогичной товарной или имущественной группы;

- Устанавливается скидка в процентном отношении от первоначальной или рыночной себестоимости, скидку определяют для каждого отдельного вида имущества;

- Вычисляется степень затрат на реализационные расходы за весь период ликвидации предприятия.

Подводя итоги, можно определить, что методика вычисления ЛС сводится к разнице от реализуемой стоимости и всеми затратами для достижения этих целей.

Оценка ликвидационной стоимости в условиях кризиса

Нестабильная экономическая обстановка в стране, так называемый кризисный период, оказывает свою отрицательную динамику при расчетах ликвидационной стоимости.

Во-первых, это может сказаться на конечных реализационных сроках, а при срочности получения средств применяется еще больший показатель для скидок от первоначальной себестоимости. Ничего хорошего в кризисе нет, и это понимают эксперты — оценщики, которым поставлена задача по установлению оптимальной для продажи цены.

Если при стабильности рынка и экономики оценщики могут установить примерные оценочные ставки, то уже в условиях нестабильности сделать это с достаточной степенью достоверности уже достаточно сложно. Все расчеты могут быть неверными, и отображать недостоверные данные.

Именно в этих условиях следует применять метод косвенного расчета себестоимости всей имущественной массы при ликвидации.

Как раз нестабильность и низкая стартовая цена объектов, которые подлежат реализации, привлекает на рынок новых игроков, у которых нет проблем с денежной массой для приобретения имущества по заниженной себестоимости, затем они его смогут с большой выгодой для себя реализовать, получив, таким образом, приличную маржу.

Факторы, влияющие на ликвидационную стоимость

Невозможно установить стоимость имущества без учета микро – и макроэкономических составляющих, к которым можно отнести следующие основные моменты:

Востребованность – то есть то, что относится к спросу на потребительском рынке. Во многом этот фактор может определяться степенью доходности, которую можно получить от его реализации в своем бизнесе. Немаловажным показателем будут и возможны риски, связанные с приобретением подобного имущества, в конечном итоге совокупность всех этих данных может существенно повлиять на конечную ликвидационную стоимость;

Востребованность – то есть то, что относится к спросу на потребительском рынке. Во многом этот фактор может определяться степенью доходности, которую можно получить от его реализации в своем бизнесе. Немаловажным показателем будут и возможны риски, связанные с приобретением подобного имущества, в конечном итоге совокупность всех этих данных может существенно повлиять на конечную ликвидационную стоимость;- Доходность от полученных активов – этот фактор один из основных, от которого будет зависеть ЛС активов, имущества, недвижимости, полученных в результате приобретения. Чем выше степень оборачиваемости активов, вложенных в покупку определенного вида имущества на торгах, тем конечная себестоимость может быть выше;

- Сроки рентабельности. За какой период можно получить прибыль от приобретаемого актива, и чем быстрее можно достичь прибыльности от вложенного в проект средств, тем показатель рентабельности выше, следовательно, себестоимость значительно может быть выше;

- Степень риска. Этот фактор может повлиять на окончательную себестоимость в отрицательном ключе, если есть финансовые риски от неполучения доходности или нерентабельности от приобретаемого имущества;

- Возможность контроля ситуации. То есть обязательным условием является финансовая прозрачность всей сделки – от получения документов по праву владения, до расчетов с продавцом имущества;

- При продаже контрольного пакета акций на все активы предприятия, у покупателя должны быть преимущества в виде получения определенных прав, например, назначение своего управляющего и сотрудников бухгалтерии, определение собственной стратегии развития и установление прав на полную ликвидацию предприятия, чьи акции были приобретены;

- Степень ликвидности – то есть возможность быстрой перепродажи приобретенного актива или имущества, и это очень важный показатель при установлении ликвидной себестоимости.

Все вышеперечисленные моменты могут в значительной мере как повысить окончательную себестоимость, так и понизить ликвидационную стоимость.

Определение суммы по бухгалтерскому пассиву

Важным оценочным методом является сверка имеющихся активов с бухгалтерской отчетностью. Они должны совпадать по всем пунктам, например, если в активе числятся производственные станки, а в наличии их нет, то эту разницу относят к пассивным счетам, то есть задолженности.

Но и соответствие всех статей расхода и дохода должны иметь свое документальное обоснование, то есть, подкреплены соответствующими приходными и расходными документами. Из разницы статей баланса по депозитным и расходным статьям определяется предварительная ликвидационная стоимость предприятия в целом.

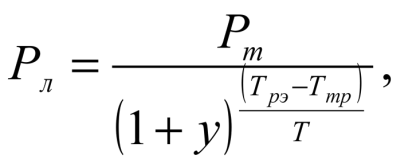

Формула подсчета стоимости

Эта методика вычисления была разработана Ю.В. Козырем, она основана на безубыточном методе с учетом временного показателя. Безубыточность подлежит корректировке, основываясь на методе реализации и применении экспертных значений подсчета:

Расшифровка:

- У – себестоимость аналогичных активов по среднему показателю;

- Т – период оборачиваемости;

- Pm – рыночная себестоимость объекта реализации.

Высчитывание стоимости по бухгалтерскому активу

Данные для этого расчета берутся по показателям как минимум за последний квартал, причем для всех позиций активов должно быть документальное подтверждение. Схема расчета – себестоимость : на полученную прибыль. Для определения конечной себестоимости предприятия учитывают стоимость всех активов за вычетом предстоящих расходов по реализации.

Ликвидационная оценка, какие трудности могут возникнуть?

При пересчете всех объектов, подлежащих к реализации, важно правильно вычислить амортизационные показатели, применить их к окончательному расчету и сделать коррекцию себестоимости. Как правило, все эти активы были приобретены давно, и могут не отвечать современным требованиям к подобным объектам.

Каким образом осуществляется переход от рыночной цены к ликвидационной?

Основой расчетного значения является показатель рыночной себестоимость объекта на сегодняшний день. Но оно не может быть применено для окончательного установления себестоимости объекта при ликвидации.

Для расчетов используют данные рынка за минусом дисконтов по времени продажи и затраты на реализационные процессы, то есть с учетом всех немаловажных факторов с учетом современных требований рынка.